ПО ЗАКОНУ

10 МИН

10 МИН

ЕФС-1: как работодателю отчитываться за сотрудников

ЕФС-1 — один из ключевых отчётов, которые работодатели должны сдавать за сотрудников. В статье разбираем, из чего он состоит, как его заполнять и куда отправлять, а также что будет, если этого не делать.

- Что такое форма ЕФС-1 и куда её подавать

- Из каких разделов состоит ЕФС-1

- Как вносить данные в ЕФС-1

- Что будет за ошибки и нарушение сроков

- Главное

Что такое форма ЕФC-1 и куда её подавать

ЕФС-1, или единая форма сведений, полностью называется так: «Сведения для ведения индивидуального (персонифицированного) учёта и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний».

Работодатели используют форму для предоставления информации о работниках в территориальное подразделение Социального фонда России по месту учёта компании или адресу ИП.

Госорганы с помощью ЕФС-1 контролируют правильность начисления и уплаты страховых взносов, защищают права работников на получение выплат и пособий, обеспечивают финансирование социальных программ.

Форму сдают все компании и ИП, у которых есть работники по трудовым договорам и договорам гражданско-правового характера (ГПХ):

- до 10 человек — только в электронном формате,

- 10 человек и более — в электронном или бумажном формате на выбор.

ЕФС-1 нужно подавать отдельно за обособленное подразделение (ОП) по месту его регистрации, только если ОП самостоятельно начисляет и выплачивает зарплату сотрудникам и имеет свой расчётный счёт. Если у обособленного подразделения нет своего расчётного счёта, отдельно отчитываться по такому ОП не нужно: сведения о сотрудниках подразделения отражайте в общем отчёте компании.

Скачать форму ЕФС-1 можно на сайте СФР. Удобнее всего передавать её в Соцфонд в системе электронного документооборота (ЭДО), подписав электронной подписью, но есть и другие способы:

- личное обращение или почтовое отправление в СФР;

- обращение в многофункциональный центр (МФЦ);

- подача сведений через кабинет страхователя на сайте СФР.

Отправлять ЕФС-1 и другие отчёты можно с помощью сервиса «Электронная отчётность в госорганы». Сервис поможет правильно сформировать документ, проверит его перед отправкой и покажет ошибки, из‑за которых отчёт могут не принять.

Из каких разделов состоит ЕФС-1

Одна форма ЕФС-1 объединяет в себе несколько отчётов. До 2023 года их по отдельности отправляли в Пенсионный фонд и Фонд социального страхования. Сейчас все они включены в ЕФС-1.

Форму нужно сдавать не целиком, а фрагментами в виде разделов и подразделов. Каждый фрагмент — самостоятельный отчёт со своими сроками сдачи, который содержит определённую информацию о работнике. Их заполняют и подают в СФР в зависимости от ситуаций.

Раздел 1. Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате и дополнительных страховых взносах на накопительную пенсию.

В разделе указывают данные о кадровых событиях, особом страховом стаже и дополнительных страховых взносах на накопительную пенсию. В него входят несколько подразделов. Рассмотрим те из них, которые актуальны для бизнеса:

|

Номер раздела/подраздела |

Краткое название |

В каких ситуациях заполнять и сдавать |

Срок сдачи |

|---|---|---|---|

|

1 |

Сведения о сотруднике: Ф. И. О, СНИЛС, ИНН и пр. |

К подразделам 1.1 и 1.2 |

Как для подразделов 1.1 и 1.2 |

|

1.1 |

Сведения о трудовой деятельности |

Заключение, расторжение трудового договора или договора ГПХ, приостановление или возобновление трудовых отношений.Перевод на другую работу, удалёнку, неполное рабочее время, отказ от бумажной трудовой книжки |

Не позднее следующего рабочего дня после издания приказа о приёме (увольнении) или подписания договора.До 25 числа месяца, следующего за событием |

|

1.2 |

Сведения о страховом стаже |

Отпуск по беременности и родам или по уходу за ребёнком до полутора лет, выход на пенсию |

Не позднее 3 рабочих дней после получения от работника заявления |

|

Неоплачиваемый отпуск, право на досрочную пенсию, приостановление трудового договора, отстранение от работы |

До 25 января года, который следует за отчётным |

||

|

Ликвидация или реорганизация работодателя |

В течение одного месяца со дня утверждения промежуточного ликвидационного баланса, но до подачи заявления о ликвидации |

||

|

2 |

Сведения о периодах работы, дающих право на досрочную пенсию |

Наличие работников с правом на досрочную пенсию из подраздела 1.2 |

До 25 января года, который следует за отчётным |

Раздел 2. Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В разделе приводят сведения об исчисленных взносах на травматизм, обязательных медосмотрах и специальной оценке рабочих мест. ИП и юрлицам на АУСН не нужно его заполнять, так как они платят взносы по фиксированному тарифу, который индексируется каждый год. Остальному бизнесу важны следующие подразделы:

|

Номер раздела/подраздела |

Краткое название |

В каких ситуациях заполнять и сдавать |

Срок сдачи |

|---|---|---|---|

|

2.1 |

Расчёт сумм страховых взносов на травматизм и профзаболевания |

По трудовым договорам — всегдаПо договорам ГПХ — если начисляете |

До 25 числа месяца, следующего за отчётным кварталом |

|

2.3 |

Результаты медосмотров сотрудников и спецоценки их рабочих мест |

Только для работников определённых категорий по трудовым договорам |

Заполнять нужно только те подразделы, для которых произошли соответствующие события. Если в компании или у ИП не было таких событий, ЕФС-1 подавать не нужно.

Как вносить данные в ЕФС-1

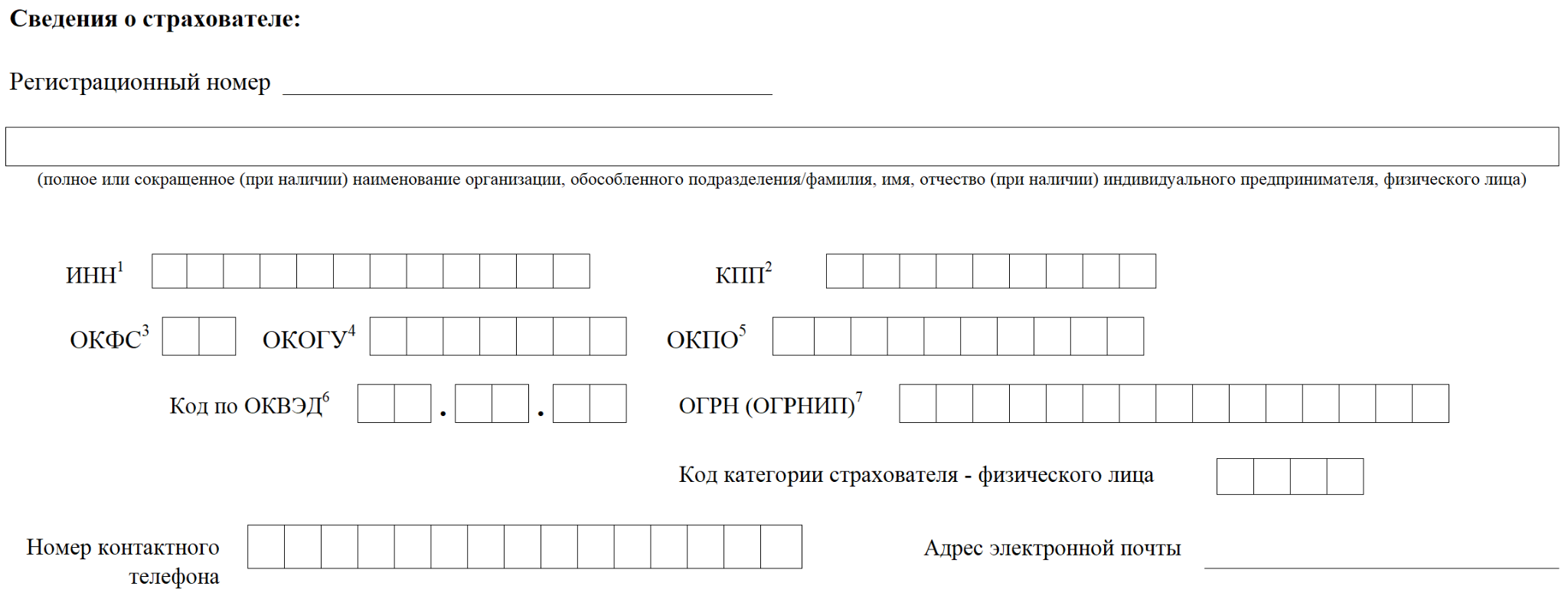

Титульный лист

К подразделам, которые вы подаёте, приложите титульный лист и пропишите в нём:

- наименование ИП или компании,

- регистрационный номер,

- ИНН и КПП,

- ОГРН или ОГРНИП.

Все эти данные можно найти в выписке из ЕГРЮЛ или ЕГРИП.

Фрагмент титульного листа ЕФС-1

Поля с кодами статистики ОКФС, ОКОГУ и ОКПО предназначены для госучреждений, бизнесу не нужно их заполнять. Поле «Код страхователя-физического лица» заполняют ИП. Им нужно вписать в это поле «ИП01».

Подраздел 1

В поле «Статус ЗЛ» укажите код в зависимости от статуса работника:

- ГРФ — граждане РФ,

- ПЖИГ — иностранцы с видом на жительство в РФ,

- ВЖИГ — иностранцы с разрешением на временное проживание в РФ или получившие временное убежище,

- ВПИГ — иностранцы, временно пребывающие в РФ, кроме высококвалифицированных специалистов,

- ВКС — временно пребывающие в РФ высококвалифицированные специалисты.

Код страны можно найти в Общероссийском классификаторе стран мира. Код РФ — 643.

Фрагмент подраздела 1 в ЕФС-1

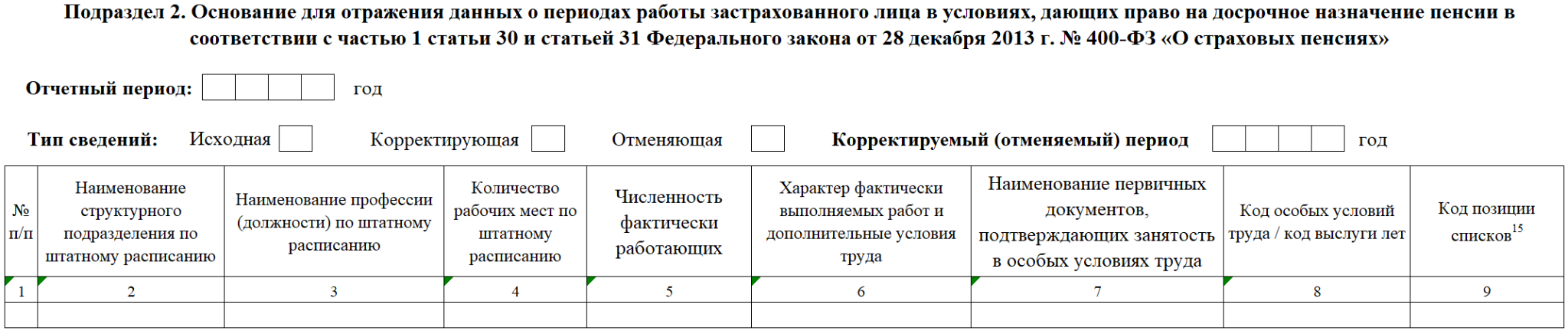

Подраздел 2

В поля «Код особых условий труда / код выслуги лет» и «Код позиции списков» внесите данные, дающие право на досрочное назначение пенсии, если такие есть.

Все коды особых условий труда можно найти в справочнике. Вот примеры некоторых из них:

- 27-1 — подземные работы, работы с вредными условиями труда и в горячих цехах,

- 27-2 — работы с тяжёлыми условиями труда,

- 27-4 — труд женщин в текстильной промышленности на работах с повышенной интенсивностью и тяжестью и пр.

Код позиции списков ищите в Постановлении Правительства РФ от 16 июля 2014 г. № 665.

Фрагмент подраздела 2 в ЕФС-1

Что будет за ошибки и нарушение сроков

Важно правильно вносить данные в ЕФС-1 и соблюдать сроки подачи отчётов, иначе могут наступить последствия:

|

Фрагмент ЕФС-1 |

Нарушение |

Штраф |

Основание |

|---|---|---|---|

|

Подраздел 1.1 |

Нарушение сроков сдачи, ошибки заполнения |

До 500 рублей — для руководителя |

|

|

Подраздел 1.2 |

Нарушение сроков сдачи, ошибки заполнения |

До 500 рублей за каждого работника — для юрлица и ИПдо 500 рублей — для руководителя |

|

|

Раздел 2 |

Нарушение сроков сдачи |

5% от начисленной за последние 3 месяца суммы взносов, но не более 30% и не менее 1000 рублей — для юрлица и ИПдо 500 рублей — для руководителя |

|

|

Ошибки заполнения |

От 20 до 40% причитающейся к уплате суммы взносов — для юрлица и ИПдо 500 рублей — для руководителя |

Штрафов за ошибки не будет, если сдадите уточнённые сведения:

- до того, как ошибку обнаружит СФР,

- в течение 5 рабочих дней после того, как получили уведомление от СФР об устранении ошибок и несоответствий.

Закон разрешает уплатить половину суммы штрафа в течение 10 календарных дней с даты получения требования.

Главное

💰 ЕФС-1 — это единая форма сведений, которую компании и ИП с работниками подают в Социальный фонд России (СФР). С помощью этой отчётности государство обеспечивает контроль за начислением страховых взносов, пособий и выплат.

🖥️ Работодатели, у которых до 10 сотрудников, подают ЕФС-1 только в электронном виде, 10 и более — на выбор: электронно или на бумаге.

📃 Форма включает в себя различные разделы, отражающие информацию о работниках и начисленных страховых взносах. Заполняют только те подразделы, для которых произошли соответствующие события.

🚫 Ошибки в ЕФС-1 или несвоевременная подача формы могут привести к штрафам. Их можно избежать, если передать уточнённые сведения до того, как ошибку обнаружит СФР, или в течение 5 дней после этого.

Автор: Екатерина

Реклама. Рекламодатель ООО «СберКорус» ИНН 7801392271. Erid: 2RanynEahN9