ПО ЗАКОНУ

9 МИН

9 МИН

Дата обновления: 5 февраля 2025

Как снизить налоговую нагрузку

Банки и ФНС следят за налоговой нагрузкой, чтобы обнаруживать подозрительные компании. В статье — о том, как следить за показателем, не платить слишком много и не вызывать сомнений у контролёров.

- Для чего нужно считать налоговую нагрузку

- Способы уменьшить налоговую нагрузку

- Как не стоит снижать налоговую нагрузку

Для чего нужно считать налоговую нагрузку

Налоговая нагрузка предприятия — это сумма, которую бизнес платит государству.

Её можно считать:

- в процентах — использует налоговая служба,

- в абсолютных показателях — используют предприниматели при расчёте рентабельности проектов, обновлении финансового плана, бизнес-модели и т. п.

Налоговая

нагрузка (в процентах) =

Сумма уплаченных налогов / Доходы х 100%

Считать налоговую нагрузку нужно, чтобы не терять деньги и доверие налоговой и банков. Подозрительной может стать как слишком низкая, так и слишком высокая налоговая нагрузка. Если такое заметят:

- банк может заблокировать расчётный счёт компании,

- ФНС — решить, что бизнес недоплатил налогов и заподозрить в отмывании доходов.

Рассчитайте показатель налоговой нагрузки своей компании в процентах от дохода и сверьтесь с таблицей ФНС. В ней указаны «безопасные» значения налоговой нагрузки для разных отраслей бизнеса. Например, в 2023 году:

- для розничной торговли (кроме торговли авто и мотоциклами) — 5%,

- для гостиничного бизнеса и общепита — 9,6%

- для компаний в сфере информации и связи — 14,8%.

С помощью калькулятора налоговой нагрузки можно узнать среднерыночный показатель в вашем регионе.

Способы уменьшить налоговую нагрузку

Чтобы уменьшить налоговую нагрузку, выбирайте такие способы, которые не вызовут подозрения у налоговой.

Применяйте УСН

При регистрации юрлица или ИП к предпринимателю автоматически применяется основная система налогообложения — ОСНО. На ней приходится платить налог на прибыль, НДС, налог на имущество и другие. Бизнес на УСН освобождён от них, за исключением НДС. С 2025 года от НДС освобождены только «упрощенцы» с годовым доходом менее 60 млн рублей. Компании и ИП с доходом выше 60 миллионов будут платить НДС.

«Упрощенцы» могут выбрать ставку НДС:

- 20% с возможностью вычесть «ввозной» или «входной» налог,

- 5 или 7%, но без возможности принять к вычету «ввозной» или «входной» налог. В этом случае ставка зависит от доходов — 5% с доходов до 250 млн рублей, 7% с доходов свыше 250 млн рублей.

Если вы не перешли на УСН в течение месяца после регистрации бизнеса, это можно сделать с 1 января следующего года.

С 2025 года УСН можно применять, пока у вас в штате до 130 человек, нет филиалов и доход не превышает 450 млн рублей в год, помноженные на на коэффициент-дефлятор (ежегодно меняется в зависимости от уровня инфляции). В 2025 году коэффициент равен 1.

Как УСН экономит деньги:

- вы платите меньше налогов по сравнению с ОСНО — НДС придётся платить только с суммы превышения 60 млн рублей,

- налог можно уменьшить на сумму страховых взносов,

- можно применять налоговые каникулы — в зависимости от региона и сферы бизнеса.

Применяйте патент

Патентная система налогообложения доступна ИП, у которых:

- годовой доход не превышает 60 млн рублей,

- число работников в штате — меньше 15,

- сфера бизнеса есть в перечне.

Предприниматели на патенте платят фиксированную сумму налога. Ставка зависит от:

- сферы бизнеса,

- города, в котором работает ИП,

- других факторов — например, площади магазина или количества сотрудников.

Сумму налога можно узнать заранее: для этого заполните форму калькулятора ФНС.

Калькулятор суммы патента на сайте ФНС

Патент позволяет не платить:

- НДФЛ,

- НДС — кроме ввозного,

- торговые сборы — если торговая площадь меньше 100 м², а площадь, занятая выкладкой товаров, составляет не более 10% общей площади помещения.

ИП платят страховые взносы за себя и сотрудников. На патенте можно уменьшить налог на сумму взносов:

- если у ИП нет сотрудников — на 100% взносов,

- если сотрудники есть — на 50%.

Релоцируйте бизнес

Ставки на УСН зависят от:

- объекта налогообложения: «Доходы» или «Доходы минус расходы»,

- региона, в котором зарегистрирован бизнес.

Стандартные ставки:

- на УСН «Доходы» — 6%,

- на УСН «Доходы минус расходы» — 15%.

Регионы могут устанавливать пониженные ставки по УСН самостоятельно. Проверить можно в таблице и на сайте местного законодательного органа: например, в Удмуртии это Государственный совет.

На сайте Госсовета Удмуртии можно найти закон, устанавливающий пониженные ставки для плательщиков УСН

Чтобы выбрать место для релокации, сравните разные регионы по:

- ставке УСН,

- количеству конкурентов,

- удобству логистики,

- рынку специалистов.

Например, на УСН

«Доходы» в Удмуртии можно рассчитывать на ставку 1% в год открытия бизнеса и 3% — в два

следующих. На УСН «Доходы минус расходы» — 5% на три года.

В Ивановской области для

предприятий с подходящими видами деятельности на УСН «Доходы» ставка налога — 4%, на УСН

«Доходы минус расходы» — 5%.

По новому адресу компании должно быть рабочее место руководителя, где постоянно находится он сам или другой законный представитель компании.

Некоторые регионы, применяющие пониженную ставку УСН, не устанавливают срок её действия: льгота может прекратиться в любой момент.

Воспользуйтесь налоговыми каникулами для ИП

Налоговые каникулы — период, в течение которого бизнес может не платить налог с дохода.

Условия для применения каникул

- ИП зарегистрирован либо впервые, либо повторно — после появления в регионе налоговых каникул,

- ИП применяет УСН или патент,

- деятельность ИП связана с производством, социальной или научной сферой, бытовыми услугами (виды деятельности в каждой сфере субъекты РФ могут устанавливать по своему усмотрению)), а доход от неё — не менее 70% от общего.

Как получить льготу

- ИП на УСН не нужно подавать заявление о применении льготы, она действует автоматически. ИП на УСН, зарегистрированные в 2025 году, могут не платить налог до 31 декабря 2026 года;

- ИП на патенте нужно указать ставку 0% в заявлении на получение патента. Получить патент можно на один год или меньше, а ставка будет действовать два срока патента подряд.

Срок действия каникул регионы определяют самостоятельно.

Субъекты РФ могут устанавливать свои правила применения налоговых каникул. Например, ограничивать размер годового дохода или сферы бизнеса, для которых доступна нулевая ставка.

Сотрудничайте с самозанятыми

За штатных сотрудников и фрилансеров-физлиц бизнес платит НДФЛ и страховые взносы. Этих расходов можно избежать, привлекая к работе самозанятых.

Чтобы не нарушить закон, соблюдайте правила:

- не привлекайте самозанятого для регулярных заказов с постоянной оплатой,

- указывайте в договоре конкретный результат, а не алгоритм выполнения,

- не фиксируйте в договоре продолжительность и график работы самозанятого,

- проверяйте статус самозанятого до подписания договора,

- запрашивайте у самозанятого чек по окончании работ.

Подробно о работе с самозанятыми мы писали в статье.

Платите страховые взносы по сниженным ставкам

Субъекты МСП могут платить страховые взносы за сотрудников по сниженным ставкам. С части зарплат, которая превышает МРОТ, платят 15% взносов — вместо 30%.

Юрлица и ИП попадают в реестр МСП

автоматически, если подходят под требования.

Проверить данные и найти себя в списке можно на сайте ФНС.

Как не стоит снижать налоговую

нагрузку

Есть опасные способы уменьшения налоговой нагрузки: они привлекают не только экономных предпринимателей, но и внимание налоговиков.

Регистрировать новые ИП или юрлица

Иногда предприниматели открывают новые компании, только чтобы не превысить лимиты доходов и не потерять право применять УСН. За такую структуризацию могут обвинить в дроблении бизнеса и уклонении от уплаты налогов по ст. 198 и 199 УК РФ.

Злоупотреблять агентскими договорами

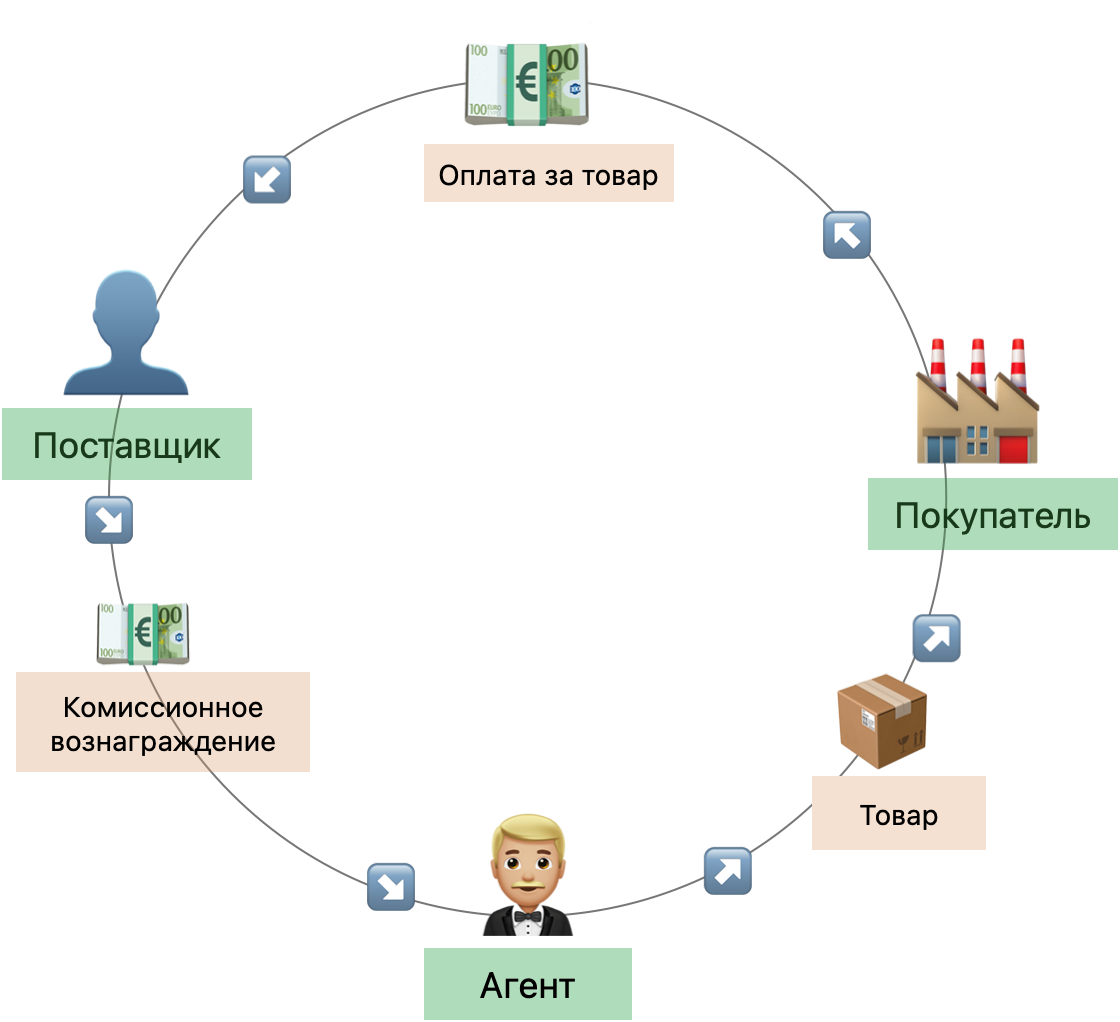

Агентские договоры заключают, чтобы стать для клиентов агентом, а не поставщиком, и платить меньше налогов.

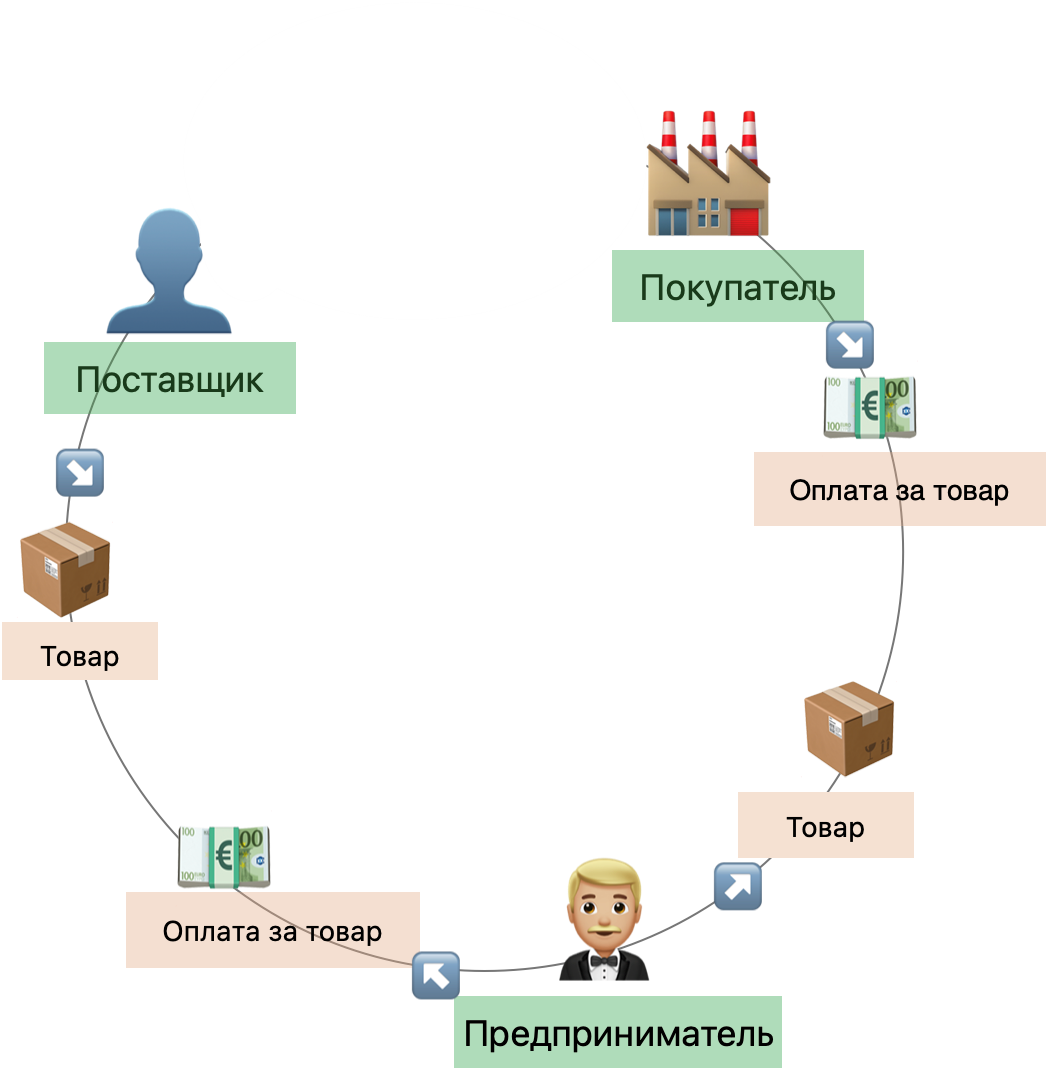

Предприниматель закупает товар у поставщика, продаёт его третьей компании и получает доход в виде цены товара. Это обычное сотрудничество с компанией-поставщиком и покупателем

Предприниматель становится агентом для компании-поставщика. За сотрудничество предприниматель получает комиссионное вознаграждение. Такую схему используют для уменьшения налогов

В этом случае доходом компании становится комиссионное вознаграждение, а не оплата за сам товар, поэтому уменьшается сумма налога и отдаляется достижение лимитов УСН. Налоговая может обвинить бизнес в фиктивности договоров и доначислить неуплаченные налоги.

Автор: Полина