НАЛОГИ

7

МИН

7

МИН

Дата обновления: 17 января 2025

Налоговые изменения с 1 января 2025 года

С 1 января 2025 года вступают в силу изменения в налоговом законодательстве. Это первые системные преобразования в Налоговом кодексе за последние 25 лет. Рассказываем, как будет работать УСН с НДС, дифференцированный НДФЛ и налог на прибыль 25%.

- НДС на УСН

- НДФЛ

- Налог на прибыль

- Изменения для IT-компаний

- Инвестиционный налоговый вычет

- Льготные тарифы страховых взносов для МСП

- Туристический налог

- Главное

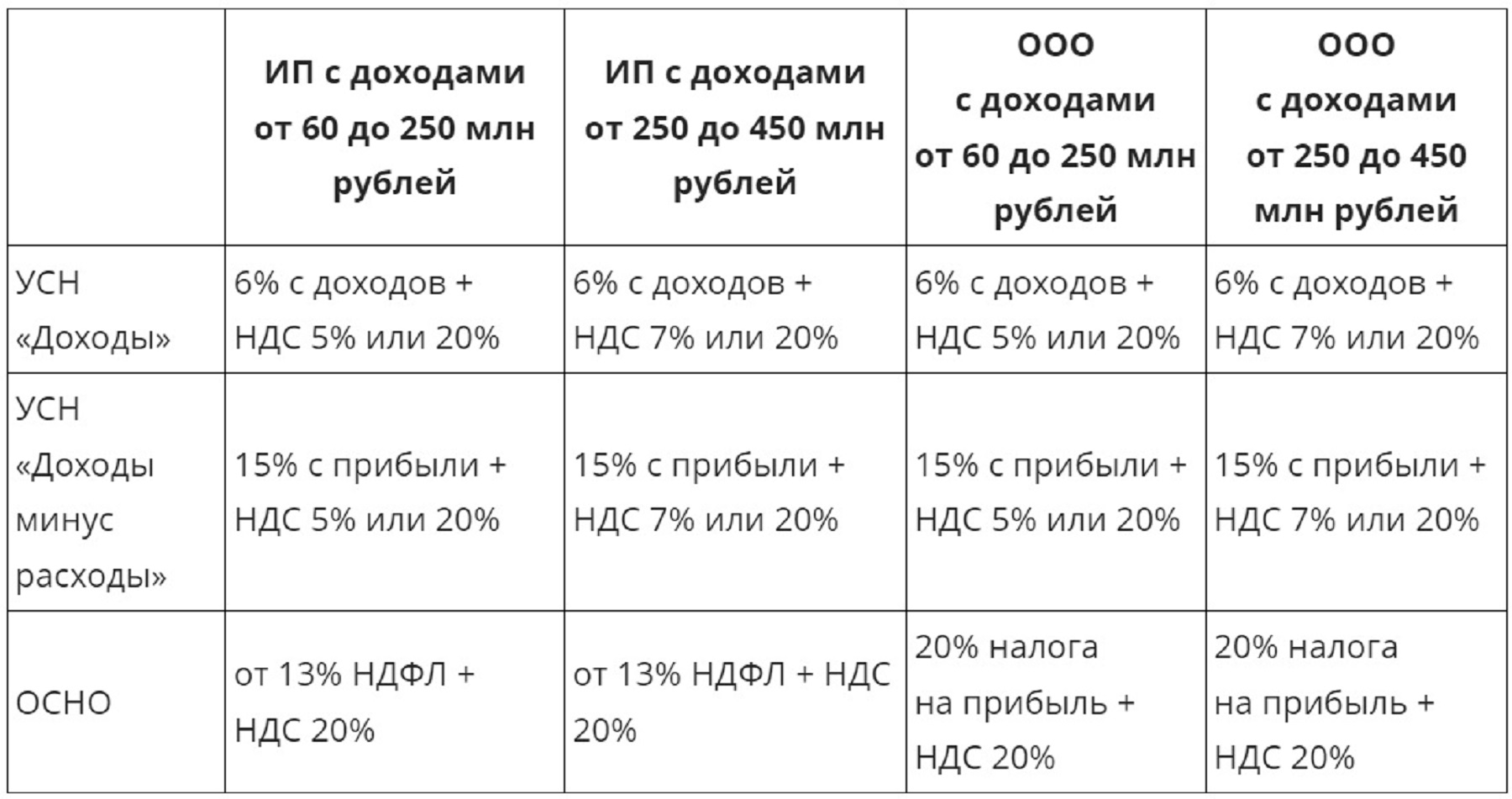

НДС на УСН

С 1 января 2025 года ИП и юрлица на упрощённой системе налогообложения (УСН) с годовым доходом более 60 млн рублей будут платить НДС.

Можно выбрать один из двух вариантов:

- платить налог на УСН + НДС 20% с возможностью пользоваться вычетами по НДС;

- платить налог на УСН + НДС по ставке 5 или 7%, но без возможности уменьшать его на входящий НДС. Ставка 5% будет действовать при годовом доходе 60–250 млн рублей, 7% — при доходе от 250 до 450 млн рублей.

Доступный в 2024 году переходный режим, на котором действуют повышенные ставки — 8% на УСН «Доходы» и 20% на УСН «Доходы минус расходы», отменяется.

Плательщикам НДС предстоит раз в квартал подавать отчётность, оплачивать услуги бухгалтерии и учиться внедрять в компанию новые правила. Для многих предпринимателей переход на ОСНО может в итоге оказаться выгоднее — из-за налоговых вычетов и инвестиционных затрат.

Для правильного ведения бухгалтерии воспользуйтесь сервисом от СберБизнеса. Выберите подходящий для вашего налогового режима тариф и получайте готовые декларации, расчёты взносов, уведомления о налоговых событиях.

НДФЛ

С 1 января 2025 года начинает действовать новая прогрессивная шкала НДФЛ.

Ставка НДФЛ для доходов до 2,4 млн рублей в год остаётся на уровне 13%. Для доходов, превышающих этот лимит, действуют повышенные ставки. Они применяются не ко всему доходу, а к сумме превышения.

Как это работает:

Сначала с доходов физлиц платят 13% НДФЛ. Если в течение года доход превысит 2,4 млн рублей, придётся платить:

- 15% — с доходов, превышающих 2,4 млн, но в пределах 5 млн рублей;

- 18% — с доходов, превышающих 5 млн, но в пределах 20 млн рублей;

- 20% — с доходов, превышающих 20 млн, но в пределах 50 млн рублей;

- 22% — с доходов, превышающих 50 млн рублей.

Разберёмся на примере.

Алексей получил за год 6 млн рублей в качестве зарплаты.

В его случае будет применяться три ставки НДФЛ: 13% к сумме до 2,4 млн рублей, 15% к сумме от 2,4 млн до 5 млн рублей и 18% к сумме превышения пяти миллионов, то есть к 1 млн рублей.

НДФЛ 13% с 2,4 млн рублей = 312 000 рублей.

НДФЛ 15% с 2,6 млн рублей (5 млн − 2,4 млн) = 390 000 рублей.

НДФЛ 18% с 1 млн рублей = 180 000 рублей.

Итого работодатель Алексея перечислит за него НДФЛ в размере 882 000 рублей.

Для доходов от инвестиций, продажи недвижимости или дивидендов от бизнеса НДФЛ с 2025 года будет рассчитываться так:

- 13% с доходов до 2,4 млн,

- 15% с доходов, превышающих 2,4 млн рублей.

НДФЛ в отношении «северных» надбавок и некоторых видов доходов, связанных с проведением СВО, исчисляется, как раньше: 13% — с суммы до 5 млн рублей в год и 15% — с превышения.

Доходы, для которых действуют разные правила определения ставок, между собой не суммируются.

Налог на прибыль

С 2025 года ставка налога на прибыль для юрлиц на ОСНО увеличена с 20% до 25%.

При этом в федеральный бюджет будет перечисляться 8%, а в региональный — 17%. После 2030 года распределение изменится: на федеральный уровень придётся 7%, на региональный — 18%.

Изменения для IT-компаний

С 2025 года организации из реестра аккредитованных IT-компаний будут платить налог на прибыль в размере 5%. Такая ставка сохранится до 2030 года.

Инвестиционный налоговый вычет

С 2025 года региональный инвестиционный вычет становится бессрочным. Дополнительно появляется федеральный инвестиционный налоговый вычет — его можно применить к налогу на прибыль, подлежащему уплате в федеральный бюджет.

Для примера расскажем, как работает региональный инвестиционный налоговый вычет. Компании могут уменьшить сумму авансового платежа налога на прибыль на сумму инвестиционного налогового вычета (ИНВ). Уменьшить можно ту часть налога, которая зачисляется в бюджет субъекта РФ, если в регионе принят соответствующий нормативный акт.

В Налоговом кодексе есть перечень расходов, к которым может быть применён ИНВ. Регионы самостоятельно решают, к каким расходам из перечня может быть применен вычет.

Чаще всего ИНВ можно применить к:

- расходам на приобретение и модернизацию основных средств

- пожертвованиям государственным и муниципальным учреждениям в области культуры и некоммерческим организациям на формирование целевого капитала;

- расходам в виде безвозмездно переданного имущества образовательным организациям.

Льготные тарифы страховых взносов для МСП

Компании из реестра МСП платят взносы по ставке 30% в пределах минимального размера оплаты труда, а в части превышения — 15%.

С 2025 года компании из списка МСП с основным ОКВЭД «Обрабатывающие производства» смогут применять ставку страховых взносов 7,6% в части превышения МРОТ. Льгота не распространяется на компании в сфере производства напитков, табачных изделий, кокса и нефтепродуктов, а также на металлургические предприятия.

Туристический налог

С 2025 года вступает в силу новая глава 33.1 Налогового кодекса «Туристический налог». Это муниципальный налог, который затронет владельцев отелей, баз отдыха и других мест размещения.

Новый налог будут платить владельцы объектов из специального реестра, которые предоставляют места для временного проживания физическим лицам.

Обязанность платить налог появится, только если муниципальный орган власти примет соответствующий акт. В нём будут прописаны и налоговая ставка, и возможные льготы. Устанавливать туристический налог или нет — решают местные органы власти.

Туристический налог не входит в состав единого налогового платежа — платить налог нужно отдельно.

Главное

- С 1 января 2025 года у предпринимателей на УСН с годовым доходом свыше 60 млн рублей появится обязанность платить НДС.

- НДФЛ будет рассчитываться по прогрессивной шкале: по ставкам 13%, 15%, 18%, 20% и 22% в зависимости от уровня и вида доходов физического лица.

- Ставка налога на прибыль для юрлиц на ОСНО вырастет до 25%.

- Аккредитованные IT-компании с 2025 года будут платить налог на прибыль по ставке 5%.

- Появятся льготы для компаний с основным ОКВЭД «Обрабатывающие производства»: в части превышения МРОТ они смогут применять ставку страховых взносов 7,6%.

- Для владельцев отелей и других объектов временного размещения, включённых в специальный реестр, регионы смогут установить туристический налог.

Автор: Полина