УРОКИ БИЗНЕСА

12

МИН

12

МИН

Дата публикации: 19 декабря 2023

Показатели платёжеспособности: что это и как рассчитать

Если компания способна платить по обязательствам, её можно считать надёжной. С ней охотнее будут сотрудничать другие предприятия, а банки ― давать кредиты. Как оценить платёжеспособность компании, какие для этого существуют коэффициенты и как их считать ― разбираемся в статье вместе с бухгалтером Галиной.

- Что такое платёжеспособность

- Показатели платёжеспособности

- Зачем считать ликвидность

- Пример расчёта платёжеспособности

- Коэффициенты утраты и восстановления платёжеспособности

- Главное

Что такое платёжеспособность

Способность компании полностью и вовремя оплачивать свои обязательства называют платёжеспособностью. Как правило, к ним относят кредиты, займы, оплату поставок, но можно говорить и про способность предприятия оплачивать любые текущие расходы без задержек или закрыть все долги с помощью имеющихся активов.

Платёжеспособность компании складывается из двух компонентов:

- наличия активов ― имущества и денег, которых хватит для погашения всех имеющихся у организации обязательств;

- высокой ликвидности активов ― возможности легко их продать и получить нужное количество денег.

Высокая платёжеспособность показывает банкам, инвесторам и контрагентам, что компании можно доверять. Однако оценивать этот показатель нужно не только в их интересах, но и для себя, чтобы понять, как идут дела у вашего бизнеса.

Анализ платёжеспособности покажет:

- есть ли в ближайшей перспективе риск банкротства;

- не грозят ли бизнесу кассовые разрывы;

- какие у компании перспективы роста;

- есть ли возможность досрочно погасить кредит.

Основные источники информации о финансовом состоянии фирмы:

- налоговый отчёт;

- бухгалтерский баланс;

- отчёт о финансовых результатах;

- отчёт о движении денежных средств.

Они помогают оценить платёжеспособность, ликвидность и рентабельность бизнеса. Дальше рассмотрим основные формулы платёжеспособности.

Показатели платёжеспособности

Платёжеспособность бизнеса можно оценить под разными углами. Для этого используют несколько показателей.

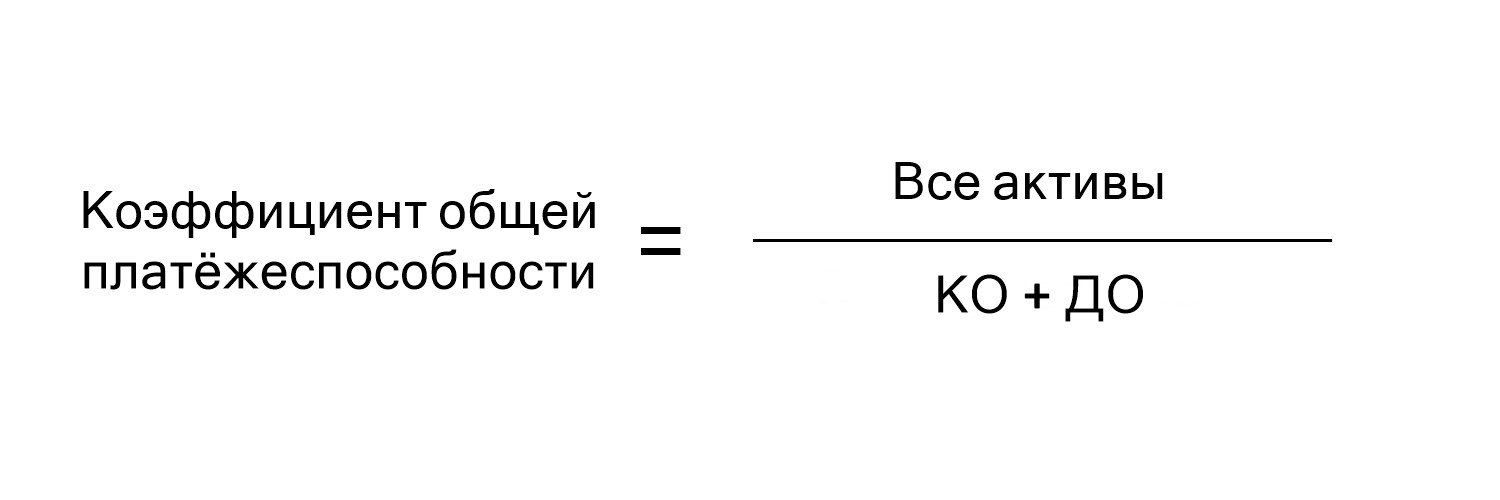

Коэффициент платёжеспособности

Коэффициент общей платёжеспособности показывает, способна ли компания покрыть активами все свои обязательства.

Формула коэффициента платёжеспособности представляет собой отношение суммы всех активов компании к сумме краткосрочных и долгосрочных обязательств.

К активам относятся: деньги на счетах, запасы, дебиторская задолженность и основные средства компании.

К обязательствам ― кредиты, долги перед поставщиками и иные платежи.

Итоговое значение не должно быть меньше 1. Оптимальное значение ― от 1 до 2. В периоды экономической неопределённости ― от 1,5 до 2,5. Если коэффициент ниже ― вероятно, компания закредитована и не обладает достаточным капиталом, чтобы покрыть долги. Это может грозить банкротством в будущем.

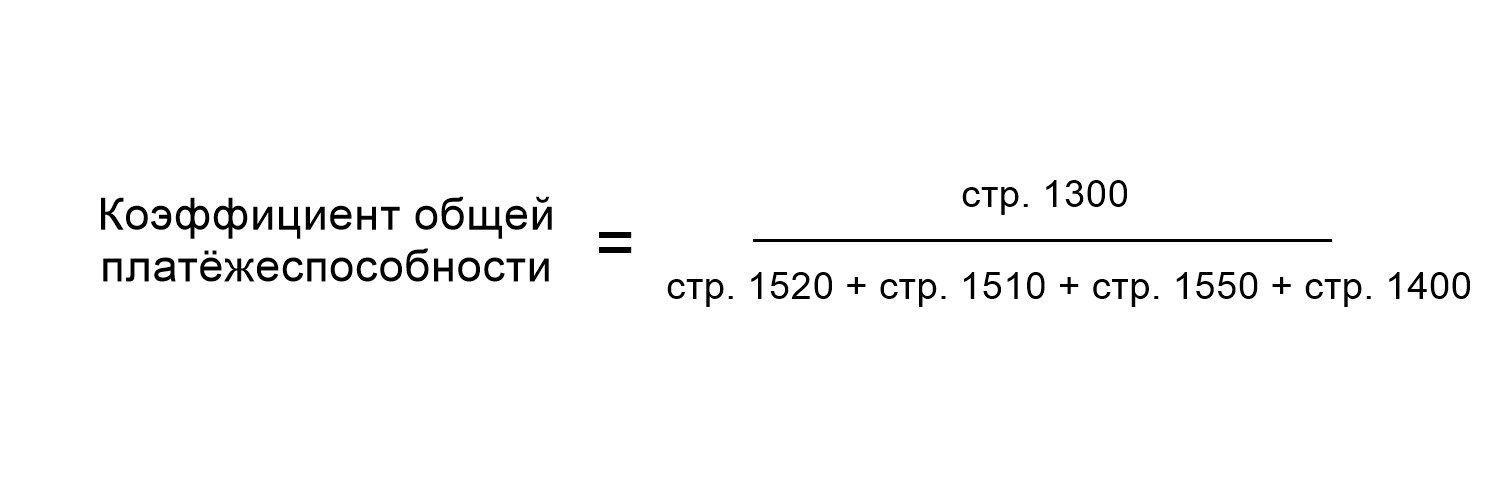

Коэффициент платёжеспособности также рассчитывают на основании данных из бухгалтерского баланса. Для этого в формуле указывают номера строк из отчёта и подставляют показатели из этих строк.

Вариант расчёта может выглядеть так:

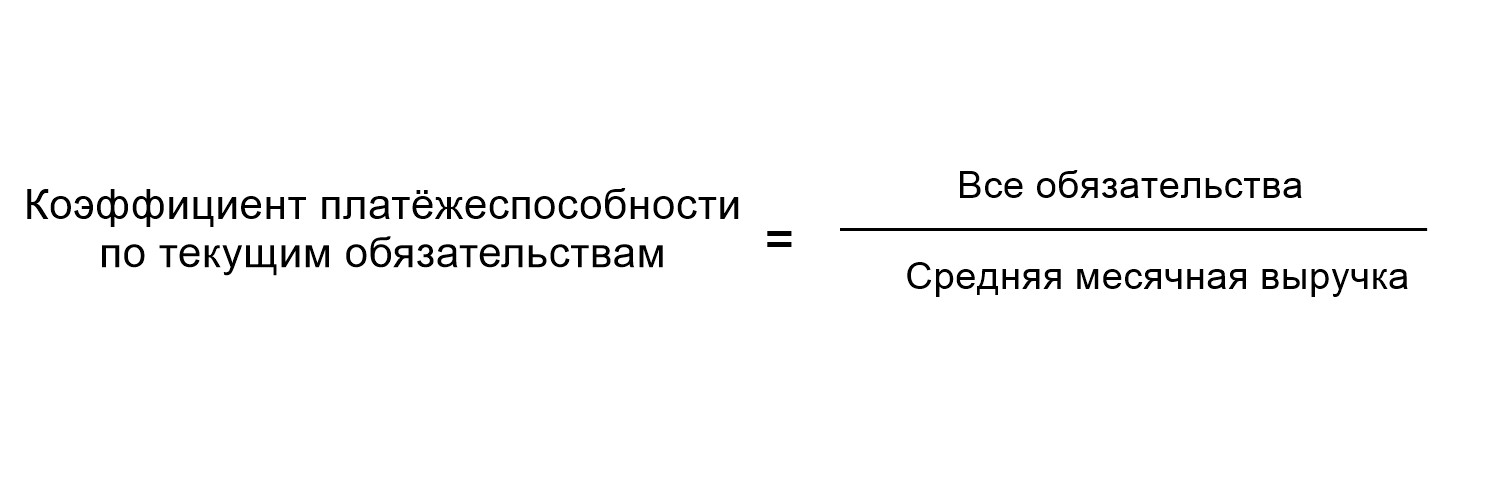

Коэффициент платёжеспособности по текущим обязательствам

Он показывает, в течение какого времени компания сможет погасить текущие обязательства за счёт выручки.

Если результат равен 6 месяцам и меньше, у компании достаточный размер выручки, чтобы расплатиться с долгами. Если нет ― нужно подумать, как увеличить выручку или уменьшить долги.

Зачем считать ликвидность

Коэффициенты платёжеспособности компании, как правило, не дают полную картину состояния бизнеса. Финансовый директор и бухгалтер смотрят ещё и на показатели ликвидности.

Ликвидность в этом случае ― показатель того, как быстро компания сможет продать свои активы, чтобы рассчитаться по долгам. Компания считается ликвидной, если активов (денег и имущества) у неё больше, чем пассивов (долгов).

Оценить ликвидность компании помогут три коэффициента.

Коэффициент абсолютной ликвидности

Покажет, какую часть краткосрочных обязательств организация может погасить немедленно. Для расчёта коэффициента нужно денежные средства и денежные эквиваленты разделить на сумму краткосрочных обязательств.

Значение должно быть выше 0,2. Соответственно, не менее 20% обязательств нужно хранить в деньгах.

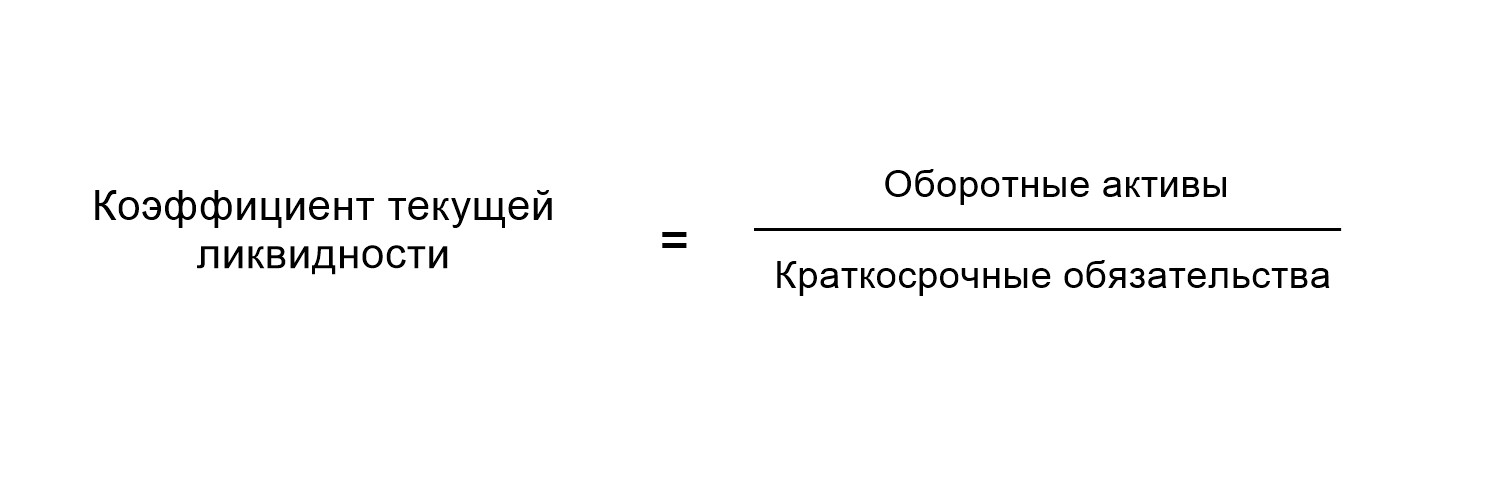

Коэффициент текущей ликвидности

Покажет, может ли организация вести текущую деятельность и погасить краткосрочные обязательства за счёт оборотных активов. Для расчёта коэффициента нужно оборотные активы разделить на сумму краткосрочных обязательств.

К оборотным активам относят деньги, запасы, сырьё, дебиторскую задолженность ― всё то, что используется для ведения деятельности или приобретается для перепродажи, а также полностью оборачивается в течение года и приносит прибыль. Например, продукты в кафе или ткани в швейной мастерской. Эти активы преобразовываются в то, что приносит прибыль ― готовые блюда, одежду ― и продаются.

Значение коэффициента текущей ликвидности меньше 1,5 говорит о низкой ликвидности активов ― в случае чего их придётся долго продавать, а это риск. Выше 2,5 ― активов много, но они приносят меньше прибыли, чем могут. Идеальное значение ― диапазон между 1,5 и 2,5.

Коэффициент покрытия активов

Позволит понять, какую часть краткосрочных обязательств можно погасить с помощью всех имеющихся активов. Формула та же, что и для коэффициента общей платёжеспособности.

Этот показатель нужно смотреть в сравнении со средним по отрасли и в динамике, потому что норма разнится для разных сфер. Например, для сферы услуг нормой будет 1,5, а для промышленности ― 2.

Пример расчёта платёжеспособности

Компания «Модница» продаёт повседневную одежду. У неё накопилось долгов на 800 000 рублей ― это краткосрочная задолженность, состоящая из кредитов и займов, которые нужно погасить в течение года.

Активы «Модницы»:

- 150 000 рублей ― деньги на счетах. Высоколиквидный актив, который относится к оборотным средствам.

- 450 000 рублей ― стоимость продукции на складе. Она пользуется хорошим спросом из-за универсальности моделей, но есть периоды сезонного роста и спада спроса, потому быстро её не распродать. Если только со скидками и в ущерб прибыли. Это ресурс с низкой ликвидностью.

- 700 000 рублей ― стоит помещение, которым владеет магазин. Недвижимость, как правило, продаётся долго. Это внеоборотные активы.

- 600 000 ― средняя ежемесячная выручка, а расходы на ведение деятельности и зарплаты сотрудников составляют 250 000 рублей с учётом налоговой нагрузки.

Рассчитываем коэффициенты.

Коэффициент общей платёжеспособности = все активы / долгосрочные + краткосрочные обязательства = (150 000 + 450 000 + 700 000) / 800 000 = 1,6

Больше 1,5 ― это хорошо. Если компания продаст все свои активы, она сможет погасить обязательства и останется с некоторой суммой денег.

Коэффициент платёжеспособности по текущим обязательствам = все обязательства / среднемесячная выручка = 800 000 / 600 000 = 1,3

Если бы компания отдавала в счёт долга всю свою выручку, то смогла бы рассчитаться по обязательствам за 1,3 месяца. Это невозможно, так как часть выручки уходит на текущие расходы для продолжения деятельности. Но само значение показателя говорит о высокой платёжеспособности бизнеса.

Теперь считаем ликвидность.

Коэффициент абсолютной ликвидности = денежные средства и денежные эквиваленты / сумма краткосрочных обязательств = 150 000 / 800 000 = 0,19

Около 20% обязательств компания может покрыть деньгами. Это норма.

Коэффициент текущей ликвидности = оборотные активы / сумма краткосрочных обязательств = (150 000 + 450 000) / 800 000 = 0,75

Нормальный показатель находится в диапазоне 1,5–2,5. Значение 0,75 говорит о том, что у компании мало ликвидных активов. Ситуация рискованная: быстро продать активы для погашения долгов не получится.

Коэффициент покрытия активов = все активы / краткосрочные обязательства = (150 000 + 450 000 + 700 000) / 800 000 = 1,6

Для сферы услуг нормальным считается коэффициент 1,5. Соответственно, у «Модницы» достаточно активов.

Выводы: дела у компании идут неплохо. Достаточно активов, не такие большие долги, погасить их можно за пару месяцев. Однако владельцам «Модницы» стоит задуматься над повышением ликвидности активов, так как продукцию и недвижимость сложно быстро продать.

Чтобы нужные данные всегда были под рукой, воспользуйтесь сервисом онлайн-бухгалтерии от СберБизнеса. Он интегрируется с онлайн-банком и автоматически выгружает выписки. Сервис позволяет вести бухгалтерию самостоятельно или с помощью специалистов.

Как можно повысить ликвидность:

- Оптимизируйте денежные потоки и повысьте количество денег на балансе предприятия, чтобы увеличить показатели абсолютной ликвидности баланса.

- Обратите внимание на организацию производственного цикла, на рентабельность продукции, её конкурентоспособность.

- Продумайте и тщательно спланируйте политику ценообразования.

- Найдите резервы для снижения затрат на производство.

- Занимайтесь планированием финансов предприятия.

Коэффициенты утраты и восстановления платёжеспособности

Есть ещё два коэффициента, которые применяют для более глубокой оценки состояния платёжеспособности компании.

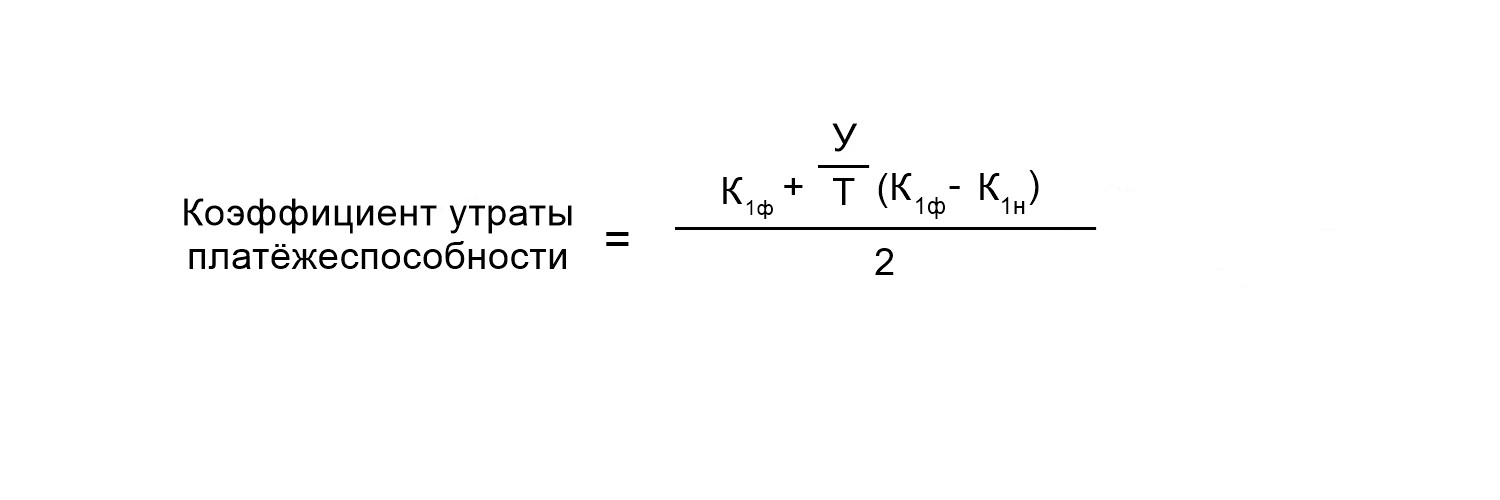

Коэффициент утраты платёжеспособности

Он показывает, насколько вероятно ухудшение показателя текущей ликвидности предприятия в течение следующих трёх месяцев после отчётной даты, есть ли недостаточность денег и их эквивалентов для погашения долгов. Рассчитывается на основе данных бухгалтерского баланса.

К1 ― коэффициент текущей ликвидности;

К1ф ― фактическое значение (в конце отчётного периода) К1;

К1н ― коэффициент текущей ликвидности в начале отчётного периода;

2 ― нормативное значение коэффициента текущей ликвидности;

У ― период утраты платёжеспособности компании в месяцах;

Т ― отчётный период в месяцах.

Расчёт КУП позволяет предотвратить потерю платёжеспособности или своевременно её восстановить:

- если результат больше единицы ― значит, в ближайшее время утрата платёжеспособности вряд ли грозит;

- если менее единицы ― ситуация нестабильная, нужно принять меры.

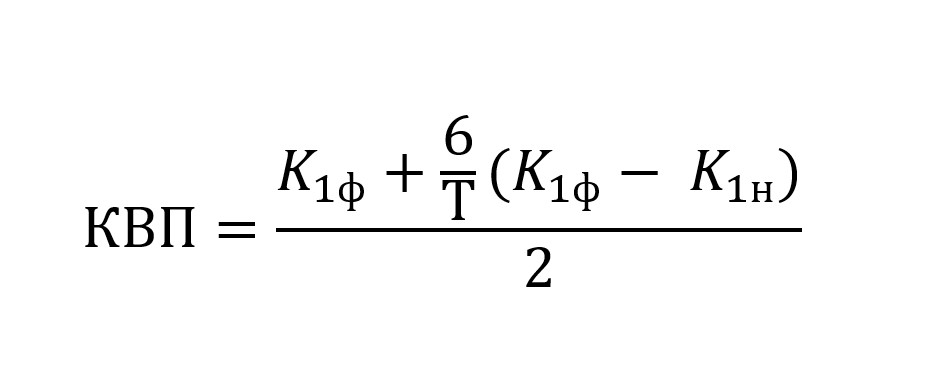

Коэффициент восстановления платёжеспособности

Показывает, возможно ли восстановить нормальную текущую ликвидность компании в течение 6 месяцев после отчётной даты. Формула похожа на предыдущую, но в ней появляется числовое значение показателя периода утраты платёжеспособности компании в месяцах.

К1 ― коэффициент текущей ликвидности;

К1ф ― фактическое значение (в конце отчётного периода) К1;

К1н ― коэффициент текущей ликвидности в начале отчётного периода;

2 ― нормативное значение коэффициента текущей ликвидности;

6 ― период утраты платёжеспособности компании в месяцах;

Т ― отчётный период в месяцах.

Если результат больше 1 ― у предприятия есть реальная возможность восстановить свою платёжеспособность в течение полугода.

Если менее 1 ― у компании в ближайшее время такой возможности нет.

Однако коэффициент восстановления платежеспособности нельзя считать достаточно надёжным показателем, потому что при его расчёте используется только две точки ― начало года и конец отчётного периода. Лучше увеличить количество временных отрезков, чтобы получить более полную картину.

Главное

- Способность компании полностью и вовремя оплачивать свои обязательства называют платёжеспособностью. Она определяется наличием активов и степенью их ликвидности.

- Платёжеспособность оценивают, чтобы понять, можно ли с компанией сотрудничать, не стоит ли она на пороге банкротства.

- Сделать это можно с помощью нескольких показателей: коэффициента общей платёжеспособности, КП по текущим обязательствам.

- Дополнительно можно рассчитать ликвидность компании с помощью коэффициента абсолютной ликвидности, текущей ликвидности и покрытия активов.

- Чтобы понять, есть ли у предприятия в ближайшее время риск лишиться платёжеспособности, рассчитывают коэффициент утраты платёжеспособности. А чтобы оценить шансы восстановить показатели в течение полугода, считают коэффициент восстановления платёжеспособности.

Автор: Валерия