УРОКИ БИЗНЕСА

10 МИН

10 МИН

Дата обновления: 26 июня 2024

Амортизация: как начислить простым методом

Разбираем, что такое амортизация и как проще всего включить её в налоговый и бухгалтерский учёт малому бизнесу.

- Что такое амортизация

- Учёт амортизации

- Срок полезного использования активов

- Методы амортизации

- Особенности линейного метода амортизации

- Пример расчёта амортизации линейным методом

- Остаточная стоимость активов

Что такое амортизация

Оборудование, которое использует бизнес, со временем изнашивается, компьютерные программы — устаревают. Когда приходит время приобретать новые, встаёт вопрос — как быть с расходами на их обновление.

Первое, что надо запомнить, — такие расходы включают в себестоимость товара, работы или услуги. Это называется амортизацией.

Например, компания шьёт одежду. Когда швейная машина выходит из строя, покупают новую, а расходы на неё включает в себестоимость товара и конечную цену для потребителя. Чтобы цена не выросла резко, амортизацию учитывают частями в течение нескольких лет.

Так же поступают, если приходится менять кофемашины в кофейнях, плиты в ресторанах, кресла в парикмахерских. Все расходы на новое оборудование, без которого бизнес не может полноценно работать и получать прибыль, должны быть амортизированы, то есть заложены в себестоимость продукции.

Пример оборудования (промышленная швейная машина), расходы на которое включают в амортизацию

Амортизируют как материальные, так и нематериальные активы. Помимо оборудования, к материальным активам относят недвижимость, оргтехнику, транспорт. К нематериальным — программное обеспечение (ПО), патенты.

Не подлежат амортизации водные ресурсы, земельные участки, недра, сырьё, незавершенное строительство, выпущенные товары, коллекционные предметы.

Учёт амортизации

Амортизацию отражают в налоговом и бухгалтерском учёте.

В налоговом учёте амортизацию регулирует налоговое законодательство (ст. 256-259 НК РФ). Она уменьшает базу налогов на прибыль и на имущество организаций. Её учитывают на общей системе налогообложения (ОСН), в том числе у индивидуальных предпринимателей.

На упрощенной системе налогообложения (УСН) «Доходы минус расходы» — амортизации нет. Однако расходы на приобретение новых активов равномерно включаются в общие расходы до конца года, в котором оно было куплено. Остальные спецрежимы налогообложения не рассчитывают амортизацию.

В бухгалтерском учёте амортизацию начисляют согласно правилам МСФО (IAS) 16 и ФСБУ 6/2020. Важно включить начисления в себестоимость продукции и расчёт остаточной балансовой стоимости активов.

Для налоговой амортизируют активы, если они стоят более 100 000 рублей. В бухучёте стоимость активов не ограничена, но на практике 100 000 рублей часто утверждают для обоих учётов. Это позволяет их сблизить.

Вернёмся к примеру с пошивом одежды. Швейная машина, которую планирует купить компания, стоит 120 000 рублей, значит, рассчитывать амортизацию нужно для обоих учётов.

Срок полезного использования активов

В амортизацию включают активы, у которых срок полезного использования (СПИ) не менее 12 месяцев. СПИ — это период, в течение которого компания будет получать выгоду от использования актива. Этот срок нужен для начисления амортизации.

Для бухучёта владелец бизнеса может сам установить срок полезного использования. Например, исходя из физического и морального износа оборудования, планов по модернизации.

СПИ смотрят в Общероссийском классификаторе основных фондов. Если какого-то актива там нет, срок полезного использования можно взять из технической документации изготовителя.

Данные из классификатора подойдут для обоих учётов. Обратимся к нему, чтобы найти СПИ для швейных машин.

В классификаторе 10 амортизационных групп. Швейные машины находятся в шестой группе — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно (330.28.94.24 — Машины швейные, кроме брошюровочных и бытовых швейных машин).

Владелец швейной компании из

диапазона 10-15 лет выбрал срок 10 лет (120 месяцев). Это значит, что в течение 10 лет расходы

на покупку оборудования будут равномерно включать в себестоимость одежды, которую шьёт

фирма.

СПИ не влияет на реальный срок службы — швейную машину можно использовать и после

окончания СПИ, если она будет для этого пригодна.

Чем срок полезного использования короче, тем выше себестоимость продукции. Если срок выбран очень длинный — оборудование может выйти из строя до того, как полностью окупится.

Методы амортизации

Метод начисления амортизации компания вправе выбирать самостоятельно, но его необходимо прописать в учётной политике. Желательно придерживаться одного метода для конкретного объекта в течение его эксплуатации.

Изменить метод амортизации можно в новом налоговом периоде. Менять нелинейный метод на линейный нельзя чаще, чем 1 раз в 5 лет.

Линейный — самый простой метод начисления амортизации, так как расчёты можно сделать по одной формуле для налогового и бухгалтерского учёта.

Особенности линейного метода амортизации

Линейный метод равномерно переносит расходы на себестоимость товаров (оказанных услуг, выполненных работ) в течение СПИ.

В случае со швейной машиной к себестоимости всей одежды, которую отшивает компания, каждый месяц будет прибавляться одна и та же сумма в течение 10 лет.

Только линейным методом начисляют амортизацию для:

- зданий,

- сооружений,

- передаточных устройств (трубопроводов, кабельных и воздушных сетей, сетей связи),

- патентов,

- оборудования со СПИ от 20 до 30 лет и более.

Линейный метод подходит для бизнеса, у которого нет больших скачков ежемесячной прибыли. Равномерно поступает прибыль — равномерно начисляется амортизация.

Если же есть колебания или ожидается большое поступление прибыли в первые 1-2 месяца использования оборудования — выгоднее начислять максимальные суммы амортизации сразу же. Для этого подойдут другие методы.

Линейный метод иногда не подходит для списания затрат на ПО. Например, когда программы устаревают быстрее, чем заканчивается срок их списания.

Пример расчёта амортизации линейным методом

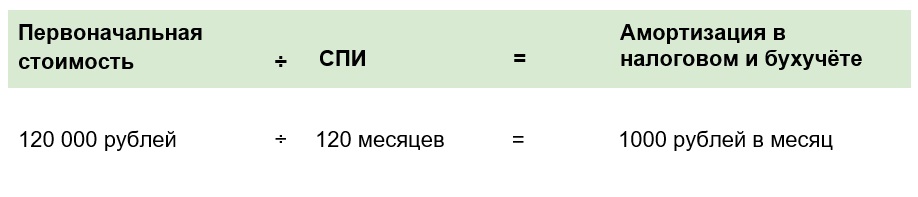

Рассчитаем амортизацию линейным методом для компании, которая шьёт одежду. Для этого первоначальную стоимость швейной машины нужно поделить на её СПИ.

В первоначальную стоимость входят цена, установка, доставка и другие услуги по вводу оборудования в эксплуатацию. В нашем случае она составляет 120 000 рублей (со скидкой), так как поставщик привозит её сам.

Срок полезного использования швейной машины мы уже знаем — 10 лет (120 месяцев).

Если бы компания решила отремонтировать и продать старую швейную машину за 20 000 рублей, то в расчёте амортизации для бухучёта их пришлось бы вычесть из первоначальной стоимости.

При этом расчёт для налогового учёта остался бы прежним.

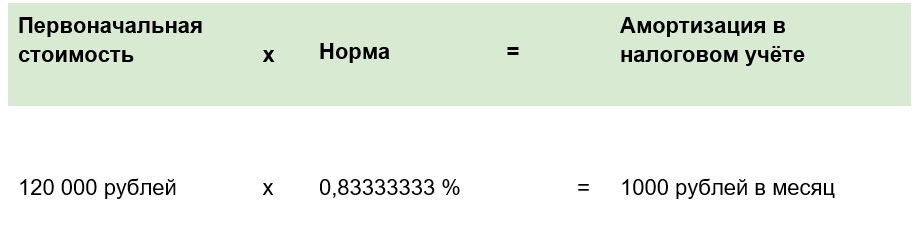

Есть ещё один способ рассчитать амортизацию для налогового учёта. Для этого сначала надо вычислить норму амортизации:

Затем умножить первоначальную стоимость на норму:

Итак, расчёт показал, что 1000 рублей будет равномерно прибавляться к себестоимости всей произведённой одежды каждый месяц на протяжении 10 лет.

Вычисления как по налоговому, так и бухучёту можно вести в Excel или вспомогательных сервисах, таких как бухгалтерия от Сбера.

Остаточная стоимость активов

В налоговом учёте амортизацию начисляют с первого месяца, следующего за установкой оборудования, а в бухгалтерском — с даты признания в учёте. Для удобства можно выбрать для обоих учётов первый вариант и прописать его в учётной политике.

Допустим, что в нашем примере швейную машину купили в мае, значит, первое начисление можно провести 1 июня. Происходит этот процесс следующим образом:

1-й месяц: 120 000 – 1000 = 119 000 — остаточная стоимость швейной машины

2-й месяц: 119 000 – 1000 = 118 000

…

…

119-й месяц: 2000 – 1000 = 1000

120-й месяц: 1000 – 1000 = 0

В обоих учётах допустимо начислять амортизацию с первого числа месяца, следующего за окончанием СПИ. Однако такой порядок также нужно прописать в учётной политике.

В момент полного списания амортизации остаточная стоимость оборудования будет равна нулю. Это значит, что расходы на его приобретение компенсированы.

Главное

🧰 Амортизация — включение расходов на обновление оборудования, недвижимости, техники, ПО в себестоимость товаров, работ, услуг.

💡 Амортизация учитывается в налоговом и бухучёте. В налоговом — уменьшает налоговую базу, в бухгалтерском — переносится на себестоимость, нужна для расчёта остаточной балансовой стоимости активов.

🧮 Амортизируют активы со сроком полезного использования (СПИ) не менее 12 месяцев. Он не влияет на реальный срок службы, нужен для расчётов, его выбирают с учётом классификатора.

💼 В налоговом учёте — 2 метода начисления амортизации, в бухгалтерском — 3. Линейный метод есть и в том, и в другом. Он считается самым простым и универсальным.

📌 Всегда используют линейный метод для активов со сроком от 20 до 30 лет и более. Также он подходит для бизнеса, где прибыль равномерно поступает каждый месяц.

📝 Самая простая формула линейного метода: Первоначальная стоимость ÷ СПИ = Амортизация.

Автор: Екатерина