НАЛОГИ

12 МИН

12 МИН

Дата обновления: 11 февраля 2025

Как платить НДФЛ за сотрудников

Наёмный работник может не замечать, сколько денег за него платит работодатель помимо зарплаты. Зато предприниматель точно знает эти суммы: 30% страховых взносов и 13–22% НДФЛ. Разобрались, как правильно платить НДФЛ за сотрудников.

Что такое НДФЛ

НДФЛ — это налог, который платят физлица с доходов. Если человек работает по трудовому или гражданско-правовому договору, его работодатель выступает налоговым агентом: НДФЛ за сотрудника удерживает и перечисляет он. Зарплату сотрудник получает уже за вычетом налога.

Консультант магазина игрушек Алина работает по трудовому договору с окладом 30 000 рублей.

НДФЛ = 30 000 рублей х 13% = 3900 рублей.

Алина получает на руки: 30 000 - 3900 = 26 100 рублей.

Ставки НДФЛ

Размер ставки НДФЛ зависит от трёх факторов:

- статуса сотрудника: является ли он налоговым резидентом России,

- вида дохода,

- суммы годового дохода.

НДФЛ для резидентов

Налоговые резиденты — это физлица, которые находятся на территории России не менее 183 календарных дней в течение 12 месяцев подряд. Гражданство и место работы сотрудника не имеют значения.

С 2025 года действует прогрессивная шкала НДФЛ. Для доходов до 2,4 млн рублей в год налог составляет 13%, а для доходов, превышающих этот лимит, применяются повышенные ставки.

Как рассчитывается налог. Сначала с доходов физлиц платят 13%. Если в течение года доход превысит 2,4 млн рублей, нужно платить:

- 15% — с доходов свыше 2,4 млн, но в пределах 5 млн рублей;

- 18% — с доходов свыше 5 млн, но в пределах 20 млн рублей;

- 20% — с доходов свыше 20 млн, но в пределах 50 млн рублей;

- 22% — с доходов свыше 50 млн рублей.

НДФЛ для нерезидентов

Стандартная ставка НДФЛ для нерезидентов — 30% с доходов, но в некоторых случаях применяется пониженная ставка.

|

Вид дохода |

Размер ставки |

|---|---|

|

От 13% до 22% в зависимости от размера дохода |

|

15% |

|

с продажи имущества или доходов ИП на ОСНО |

30% |

|

доходы, полученные от иностранных компаний за рубежом |

0% |

Когда платят НДФЛ

Уплатить НДФЛ нужно:

- за период с 1 по 22 число месяца — до 28 числа текущего месяца;

- за период с 23 по последнее число месяца — до 5 числа следующего месяца.

Если срок уплаты налога выпадает на выходной, праздничный или нерабочий день, перечислить НДФЛ нужно в следующий за ним рабочий день.

Как рассчитать налоговую базу

Чтобы правильно рассчитать НДФЛ, учитывайте три даты:

- когда возник доход,

- когда нужно удержать НДФЛ,

- срок уплаты НДФЛ.

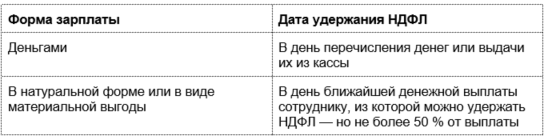

Дата возникновения дохода зависит от вида выплаты.

День, когда нужно удержать НДФЛ с зарплаты, зависит от того, как её выплатили.

НДФЛ выплачивается в целых суммах: суммы с копейками округляют до целых чисел.

Если удержать налог из дохода невозможно (например, если зарплата выдавалась в натуральной форме или дохода возник в виде материальной выгоды в виде вручения подарка дороже 4000 рублей), предприниматель обязан уведомить об этом налоговую. Сделать это нужно не позднее 25 февраля года, следующего за истекшим годом. То есть за 2024 год — до 25 февраля 2025 года.

Как рассчитать НДФЛ

1. Рассчитайте налоговую базу — на каждую дату получения дохода нарастающим итогом с начала года.

Нарастающий итог — это сумма показателей текущего периода и прошедших.

В налоговую базу включают зарплату, премии, выплаты по договорам ГПХ.

2. Узнайте о налоговых вычетах сотрудника: если сотрудник их получал, уменьшите сумму его дохода на сумму вычетов, которые он получил с начала года.

3. Рассчитайте годовой налог по формуле:

НДФЛ с начала года = (Налоговая база с начала года - Вычеты с начала года) х Ставка НДФЛ

4. Рассчитайте налог, который нужно удержать на дату выплаты дохода сотрудника по формуле:

НДФЛ на дату выплаты дохода = НДФЛ, исчисленный с начала года - НДФЛ, исчисленный к дате выплаты дохода

Екатерина работает юристом с зарплатой 80 000 рублей в месяц. Ей положен вычет за ребёнка, рождённого в январе. Вычет предоставляется, пока годовой доход не достигнет 450 000 рублей, поэтому начиная с седьмого месяца года — июля — этого вычета уже не будет.

У онлайн-бухгалтерии Сбера есть разные тарифы в зависимости от системы налогообложения и объёма отчётности. Можно передать всё на аутсорс, а можно вести бухгалтерию самостоятельно: сервис будет делать расчёты, формировать платёжные поручения и готовить декларации.

Как платить НДФЛ

1

Подайте уведомление

С 2023 года перед уплатой налога нужно подготовить уведомление. С 1 января 2024 года предприниматели должны подавать уведомления об исчисленных суммах дважды в месяц: за период с 1 по 22 число текущего месяца ― до 25-го числа текущего месяца, за период с 23 числа по последнее число месяца ― не позднее 3 числа следующего месяца. Без уведомления налоговая не отметит налог как оплаченный и будет начислять пени.

2

Подготовьте декларацию

Для уплаты налога на доходы с 2023 года применяется новая форма 6-НДФЛ.

Если физлиц, которым вы платили, меньше 10, расчёт можно подать как в электронном, так и бумажном виде. Если физлиц 10 и больше, заполнять 6-НДФЛ можно только в электронном формате: подписать квалифицированной электронной подписью и направить в налоговую через личный кабинет на сайте налоговой или по ЭДО.

Если необходимо — подайте нулевую декларацию

- Если за время работы бизнеса вы не перечисляли деньги физлицам, то подавать нулевую декларацию 6-НДФЛ не нужно.

- Если в текущем году перечислений физлицам не было, но в предыдущие периоды вы платили НДФЛ, налоговая будет ждать от вас отчёт. За непредставление ФНС может заблокировать счёт, поэтому нулевую декларацию 6-НДФЛ стоит сдать.

3

Положите деньги для уплаты НДФЛ на единый налоговый счёт

Деньги с единого налогового счёта спишутся 28-го числа этого же месяца за период с 1 по 22 число и 5 числа следующего месяца — за период с 23-го по последний день месяца.

Штрафы

Если вы не удержите или не перечислите налог за физлиц, налоговая вас оштрафует, взыщет сумму неуплаченного НДФЛ и начислит пени:

- штраф 20% от суммы неуплаченного налога,

- штраф 40%, если налоговая посчитает, что вы действовали умышленно.

За ошибки в декларации и пропуск срока её подачи тоже есть штрафы:

- за ошибки в заполнении 6-НДФЛ — 500 рублей за каждую поданную декларацию,

- за нарушение формы подачи декларации — 200 рублей за каждую поданную декларацию,

- за нарушение даты подачи декларации — 1000 рублей за каждый полный или неполный месяц просрочки. Если опоздать более чем на 20 рабочих дней, налоговая может заблокировать ваши расчётные счета.

Избежать штрафа за занижение размера НДФЛ можно. Для этого:

- уплатите недостающую часть налога и пени,

- подайте уточнённую декларацию 6-НДФЛ. Сделать это нужно раньше, чем налоговая уведомит вас об ошибке или решит провести выездную проверку.

Что делать, если обнаружили ошибку

Разберём три случая, которые могут произойти с каждым работодателем, и расскажем, как исправить ошибки.

1

Неудержанный НДФЛ заметили в новом периоде текущего года

Что случилось: например, в феврале 2024 года вы не удержали НДФЛ, а в мае этого же года заметили ошибку, при этом сотрудник всё ещё работает у вас и получает зарплату.

Что делать: пересчитайте НДФЛ за прошедшее время и удержите налог из будущей зарплаты сотрудника. Перед удержанием уведомите сотрудника о том, что он получит меньше денег, и предоставьте ему расчёты.

2

Неудержанный НДФЛ заметили в новом налоговом году

Что случилось: например, в сентябре 2023 года вы не удержали НДФЛ, а обнаружили ошибку только в мае 2024 года, при этом сотрудник всё ещё работает у вас и получает зарплату.

Что делать: удержите пропущенную часть НДФЛ из будущей зарплаты сотрудника в новом году и подайте уточнённую декларацию 6-НДФЛ за прошедший год. Перед удержанием так же, как в первой ситуации, уведомите сотрудника о будущем пересчёте.

3

НДФЛ не удержали, а сотрудник на момент обнаружения ошибки уволен

Что случилось: например, в сентябре 2023 года вы не удержали НДФЛ, а обнаружили ошибку только в мае 2024 года, а сотрудник у вас больше не работает и денежные выплаты от вас не получает.

Что делать: поскольку будущей зарплаты сотрудника уже не существует, удержать налог невозможно. Известите о неудержанном налоге ФНС и налогоплательщика до 1 марта года, следующего за тем, в котором вы пропустили уплату НДФЛ. В качестве извещения подайте в налоговую декларацию 2-НДФЛ с признаком «2» — так отображается невозможность удержать НДФЛ.

Главное

- Работодатель платит НДФЛ за сотрудников, работающих по трудовым договорам и договорам ГПХ.

- Ставка НДФЛ зависит от трёх факторов: резидентства сотрудника, вида дохода и суммы годового дохода.

- Чтобы заплатить налог, рассчитайте налоговую базу, учтите налоговые вычеты сотрудника и посчитайте годовой налог по формуле.

- Для оплаты НДФЛ подайте уведомление, подготовьте декларацию и положите необходимую сумму на единый налоговый счёт. Если нужно — вместо стандартной декларации подайте нулевую.

- За ошибки в декларации и просрочку её подачи или оплаты налога есть штрафы.

Автор: Полина